Итоги 2025 года на рынке онлайн-фитнеса в России

Как меняется рынок онлайн-фитнеса: крупнейшие игроки, структура рынка, вызовы и тренды

Итоги 2025 года

на рынке онлайн-фитнеса

в России

на основании рейтинга крупнейших компаний

Smart Ranking · 2026

В 2025–2026 годах рынок онлайн-фитнеса в России продолжает расти, несмотря на внешние вызовы. Санкции и уход зарубежных игроков освободили нишу для отечественных продуктов, а стабилизировавшийся после пандемийных качелей спрос запустил формирование предсказуемой базы для развития. При этом технологический разрыв с мировыми лидерами сохраняется: пока глобальный рынок переходит на AI-нативные экосистемы и умные носимые устройства, российский по-прежнему держится на силе личного бренда и видеотренировках по подписке.

Представляем вам аналитический обзор рынка онлайн-фитнеса России за 2024–2025 годы: исследование его текущих тенденций, вызовов, структуры и динамики, а также прогнозы на 2026 год. Мы изучили, что влияет на выручку и развитие индустрии, какие технологии и бизнес-модели определяют ее будущее.

Увлекательного изучения!

Команда Smart Ranking

Дарья Рыжкова

Основатель и CEO Smart Ranking

list Содержание

Мировой рынок

1.1. Общие тенденции

По оценкам Future Market Insights, в 2025 году рынок онлайн-фитнеса оценивается в $27 млрд, а к 2035 году составит $433,7 млрд при среднегодовом темпе роста 32%.

Online Fitness Market — прогноз объема рынка

USD Billion, 2020–2035. CAGR 32%

Еще более высокие темпы роста будут наблюдаться на развивающихся рынках Китая и Индии — 43% и 40% соответственно.

Среднегодовой темп роста (CAGR) рынка онлайн-фитнеса по странам

Прогноз до 2035 года

67% рынка — on-demand стриминг, то есть видеотренировки, которые пользователь может открыть и пройти в любой момент. 58% спроса приходится на соло-форматы, где пользователь проходит тренировки индивидуально.

При этом объем выручки мобильных приложений в сегменте Fitness, согласно Statista, в 2026 году составит $9,9 млрд, что на 44% больше, чем в 2024-м. ARPU (средний доход от каждого пользователя) фитнес-приложений оценивается в $22,5 по сравнению с $17,8 в 2024 году. SensorTower оценивает количество скачиваний фитнес-приложений в 2025 году в 4 млрд при объеме внутриигровых покупок $4,5 млрд.

Драйверы роста

Согласно The Brainy Insights и Future Market Insights, основными драйверами роста являются:

Удобство

Возможность тренироваться в любое время и в любом месте без привязки к расписанию зала.

Ценовая доступность

Подписка на онлайн-платформу в разы дешевле абонемента в фитнес-клуб.

Разнообразие контента

От йоги и пилатеса до высокоинтенсивных интервальных тренировок и силовых программ.

ИИ-персонализация

Адаптивные алгоритмы подстраивают программу под уровень и цели пользователя.

Рост осведомленности о ЗОЖ

Особенно в Китае и Индии, где стремительно увеличивается средний класс.

Вызовы и барьеры

Ограниченное взаимодействие с тренером

Формат on-demand не заменяет живую коррекцию техники.

Технологические барьеры

Необходимость стабильного интернета, смартфонов и носимых устройств.

Безопасность тренировок

Риск травм при отсутствии контроля со стороны специалиста.

Насыщение рынка

Высокая конкуренция и низкие барьеры входа создают давление на маржу.

Удержание пользователей

По данным Growth-Onomics, средний уровень удержания пользователей (т.е. доля пользователей, которые оставались в приложении спустя определенный период времени) в приложениях категории Health&Fitness составляет 3,7% на 30 день — эта цифра не изменилась с 2024 года.

Топ-10 ниш по удержанию пользователей

Удержание пользователя на 30 день

1.2. Основные игроки

На мировом рынке онлайн-фитнес-услуг действуют компании следующих типов:

Офлайн-сети с онлайн

Крупные фитнес-клубы, интегрирующие цифровые тренировки в свою экосистему.

Групповые программы

Les Mills и другие — лицензируют контент для залов и онлайн-потребителей.

Цифровые платформы

MINDBODY, Wellhub, Navigate — объединяют провайдеров и потребителей.

Носимые устройства

Apple, Garmin, Whoop, Oura — создают собственные фитнес-экосистемы.

Online-first приложения

Компании, изначально выстроенные вокруг цифрового продукта.

AI-нативные приложения

Новая категория — генерируют программы динамически, без библиотеки видео.

Производители носимых устройств формируют собственные фитнес-экосистемы. Ключевое противостояние 2024–2025 годов — между Fitbit/Google, Apple Watch и WHOOP. Компании Oura, Ultrahuman, WHOOP, Apple и Garmin в 2025 году превращали кольца, часы и датчики в комплексные системы, охватывающие управление стрессом, оптимизацию сна, анализ биомаркеров и AI-рекомендации. В частности, WHOOP выпустила версию 5.0 с 14-дневным аккумулятором, ускоренной обработкой данных, а также мониторингом ЭКГ и артериального давления.

Разработчики приложений, действующие изначально в сегменте онлайн, продолжают доминировать по выручке. В 2024–2025 годах ускорилась консолидация рынка за счет M&A-активности. Strava приобрела AI-приложение для бегунов Runna, а затем — Breakaway, приложение для велосипедистов с AI-коучингом. Одновременно Strava закрыла новый раунд финансирования с оценкой $2,2 млрд в преддверии возможного IPO. MyFitnessPal приобрела Cal AI — AI-приложение для трекинга питания, созданное молодыми предпринимателями из списка Forbes «30 under 30», которое сгенерировало $40 млн продаж.

AI-нативные приложения — принципиально новая и быстро растущая категория игроков, которые изначально выстроили свой функционал на ИИ, а не внедрили его в существующий интерфейс. Среди лидеров по росту выручки через in-app покупки в 2025 году оказались AI-приложения для трекинга питания: Cal AI, MacroFactor и YAZIO. На рынке появляются и AI-агрегаторы биоданных: Bevel привлек $10 млн финансирования — его платформа агрегирует данные Apple, Garmin, Dexcom и других источников, объединяя информацию о сне, тренировках, уровне глюкозы и питании в единую поведенческую карту.

По данным сервиса аналитики App Magic, в 2026 году к числу наиболее зарабатывающих приложений в мире относятся следующие:

| Приложение | Разработчик | Страна | Доход в мес. |

|---|---|---|---|

| Strava | Strava, Inc | США | >$10M |

| Peloton | Peloton Interactive | США | >$2M |

| LADDER | Ladder Technologies | США | >$2M |

| Zwift | Zwift, Inc | США | >$2M |

| BetterMe | BetterMe Limited | Украина | >$1M |

| fitbod | Fitbod Inc | США | >$1M |

| Sweat | BBTC Pty Ltd | Австралия | >$500K |

| Keep AI | Keep | Китай | >$500K |

| LazyFit | Glority Global | Китай | >$500K |

| Gymverse | FITNESS22 LTD | Израиль | >$500K |

| iFIT | ICON Health | США | >$500K |

Можно отметить, что по сравнению с 2024 годом рынок стал более концентрированным: если тогда большинство приложений из топ-10 зарабатывало более $1 млн в месяц, сейчас таковых лишь половина. Примечателен тренд на ключевые слова, связанные с AI: приложения активно добавляют их в названия и описания, чтобы привлечь трафик.

Ключевые слова, наиболее часто используемые в приложениях для отслеживания питания и диет с помощью ИИ

Использование ключевых слов в поисковой рекламе Apple

Среднее количество ключевых слов с использованием искусственного интеллекта для каждого приложения — 100 лучших приложений для питания, США

Источник: Sensortower

На рынке также присутствуют фитнес-блогеры, которые продают собственные продукты за счет силы личного бренда. Однако их доходы являются довольно низкими по сравнению с технологическими гигантами. Например, доходы топового фитнес-блогера Хлои Тинг оцениваются не более чем в $15 тыс. в месяц — показатель не вырос с 2024 года. Ее приложение Core by Chloe Ting зарабатывает не более $5 тыс. в месяц, по данным AppMagic. В то же время месячные доходы приложения Strava составляют более $10 млн.

Форматы и бизнес-модели

Основные форматы потребления онлайн-контента по-прежнему включают:

Стриминг тренировок

On-demand и live-классы, составляющие основу рынка (67%).

Персональные тренировки

Видеосвязь с тренером, проверка техники, индивидуальные программы.

ИИ-коучинг

Алгоритмически генерируемые программы, адаптирующиеся к прогрессу пользователя.

Трекинг активности

Отслеживание тренировок, шагов, сна и восстановления через носимые устройства.

Пользователи могут оплачивать тренировку разово, купить курс или оформить подписку. Подписочная модель продолжает усиливать доминирование: согласно RevenueCat, приложения в категории health&fitness монетизируются вдвое лучше большинства других категорий и обладают наибольшей выручкой на установку среди всех сегментов.

1.3. Тренды 2024–2026 годов

1 ИИ как новый стандарт персонализации

Если в 2023 году применение ИИ в фитнесе еще воспринималось как конкурентное преимущество, то к 2025-му оно стало базовым ожиданием пользователей. По данным Feed.fm, 78% интеллектуальных функций приложений являются адаптивными: система обучается и эволюционирует вместе с пользователем.

Основные направления применения ИИ — персонализация программ тренировок, адаптация нагрузки в режиме реального времени на основе биометрии, автоматическая коррекция техники через компьютерное зрение, а также ИИ-нутрициология.

В 2024 году международный рынок ИИ в сфере фитнеса и велнеса оценивался в $9,8 млрд. К 2034 году, по прогнозам Adamo Software, он вырастет до $46,1 млрд при среднегодовом темпе роста 16,8%.

Основные кейсы применения ИИ в цифровом фитнесе можно разделить на две группы: адаптивный ИИ и ИИ в реальном времени.

Адаптивный ИИ — системы, которые строят и перестраивают программу тренировок на основании данных пользователя. Fitbit запустил персонального health-коуча на базе Gemini AI: разговорный интерфейс, который формирует рекомендации по тренировкам, питанию и восстановлению на основе полной истории здоровья пользователя. URUNN — новое AI-приложение для бегунов, сооснователем которого стал олимпийский чемпион Мо Фара, — предлагает AI-аватара, создающего персонализированные планы и отвечающего на вопросы о производительности прямо во время пробежки. Подключенные к тренажерам фитнес-платформы — EGYM, iFit, Peloton, Echelon — теперь динамически меняют сложность, рекомендуют дни отдыха и перестраивают план при пропуске тренировки без какого-либо участия пользователя.

ИИ в реальном времени — системы, которые корректируют выполнение упражнений непосредственно в процессе тренировки. Tempo и Tonal используют камеры и датчики для исправления техники во время подхода. Peloton запустил Peloton IQ: система применяет камеру отслеживания движений, мгновенно дает обратную связь по технике, автоматически считает повторения и предлагает скорректировать вес. ASENSEI использует компьютерное зрение для захвата движений в реальном времени и предоставляет голосовой коучинг — в том числе клонированным голосом тренера, как будто тот стоит рядом.

2 Носимые устройства как центр управления здоровьем

Носимые устройства из аксессуаров превратились в главный интерфейс между пользователем и его фитнес-данными. Производители фитнес-браслетов и колец трансформируют свои устройства в комплексные системы управления стрессом, сном, биомаркерами и ИИ-рекомендациями.

Ключевая тенденция — объединение данных из разных источников: появляются AI-агрегаторы, которые синхронизируются с Apple, Garmin, Oura, WHOOP и сотнями других устройств, интерпретируя в режиме реального времени все — от сна до генетических данных.

Параллельно идет интеграция носимых устройств в корпоративные велнес-программы и даже в клиническую медицину. Так, FDA уже одобрила ряд функций Apple Watch для медицинских целей, что открывает новый сегмент рынка.

3 Силовые тренировки как главный фитнес-тренд

Если раньше онлайн-фитнес ассоциировался прежде всего с кардио, йогой и марафонами по похудению, 2024–2025 годы ознаменовались устойчивым ростом интереса к силовым тренировкам. Именно они, по данным платформы корпоративного фитнеса Wellhub, остаются самым популярным форматом на платформе в 2024 году, опережая йогу, пилатес и другие направления.

$100 млн

Привлекло приложение LADDER

Этот тренд подтверждается и рыночными данными: именно на волне спроса на силовые тренировки вырос LADDER — приложение № 1 по силовым тренировкам в App Store, которое в ноябре 2024 года привлекло более $100 млн финансирования. 80% пользователей LADDER не применяли ни одно фитнес-приложение до его загрузки, а 50% никогда прежде не пробовали таких приложений. Это свидетельствует о том, что рост спроса на силовые тренировки вовлекает принципиально новую аудиторию.

4 Развитие корпоративного онлайн-фитнеса

Корпоративный велнес окончательно оформился в самостоятельный и быстрорастущий сегмент рынка. По прогнозам Fitt Insider, этот сегмент вырастет с $70,4 млрд в 2024 году до более чем $106 млрд к 2029 году.

В 2025 году к платформе Wellhub присоединилось более 1,5 млн новых корпоративных подписчиков, общее число клиентов превысило 5 млн человек, а количество корпоративных клиентов достигло 40 000 компаний. Партнерская сеть платформы выросла на 53% — с 65 000 до 100 000 партнеров. По данным Wellhub, 89% велнес-операторов отмечают более высокий показатель удержания клиентов, пришедших через корпоративные программы, а 73% — рост прибыльности бизнеса за счет корпоративных партнерств. 58% CEO согласны с тем, что корпоративное благополучие сотрудников напрямую влияет на финансовый успех компании; 82% сообщают о положительном ROI от велнес-программ, причем 78% получают отдачу более 50%.

89%

удержание сотрудников в компаниях с велнес-программами

73%

компаний отмечают рост продуктивности

40 000

корпоративных клиентов Wellhub

5 Запрос на общее благополучие

Тренд на общее благополучие, наметившийся в 2023 году, к 2025-му вышел на новый уровень — пользователи ожидают, что фитнес-платформа закрывает сразу несколько потребностей: физическую активность, питание, сон, восстановление и ментальное здоровье. Анализ FeedFm показывает: у ведущих платформ насчитывается 25 «холистических» фич, которые интегрируют тренировки, питание, сон и работу с общим состоянием пользователя. Как самостоятельная практика выделяется восстановление тела после интенсивных тренировок.

Российский рынок

2.1. Общие тенденции

Как и международный рынок онлайн-фитнеса, российский рынок пережил бум в 2020 году во время пандемии COVID-19. Спрос на онлайн-тренировки вырос. Согласно данным Яндекс.Вордстат, тогда количество запросов «онлайн-тренировки» выросло в четыре раза, однако за этим последовал спад интереса почти до прежних значений.

Яндекс Вордстат: «онлайн тренировки», 2019–2026

Пандемийный бум весной 2020 и стабилизация на уровне ~30 тыс. запросов в месяц

В 2024–2026 годах таких выраженных пиков не было: спрос стабильно держится на уровне 20–30 тыс. запросов в месяц.

Яндекс Вордстат: крупный план 2024–2026

Стабильный уровень без экстремальных пиков

Инвестиционный климат

Интерес инвесторов к сфере остается низким: в 2024 году единственной сделкой стало привлечение $350 тыс. компанией WowFit, создавшей одноименный сервис персональных тренировок онлайн. В 2025–2026 годах крупных сделок не наблюдалось.

Wowfit

SportTechСервис онлайн-тренировок с личным тренером.

Год создания

2021-03-31

Стадия развития

Ранний рост

Бизнес-модель

B2C, B2B

Целевая аудитория

Подавляющее большинство клиентов сервисов онлайн-фитнеса — женщины 25–45 лет. Тенденция объясняется тем, что современные женщины перегружены повседневными задачами, работой, сталкиваются с дефицитом времени.

«Типичный клиент онлайн-фитнеса в 2026 году — это перегруженная, уставшая женщина с постоянным ощущением нехватки времени и энергии. У нее высокая плотность задач — работа, семья, бытовые вопросы — и при этом практически отсутствует ресурс на себя»

По ее словам, такая аудитория часто сталкивается не только с нехваткой времени, но и с хронической ментальной усталостью: снижением концентрации внимания, нарушением сна, тревожностью и ощущением постоянного «мысленного шума». При этом запрос на заботу о себе сохраняется: женщина хочет заниматься, вернуть себе энергию и встроить физическую активность в жизнь, но откладывает это до момента, когда «появятся силы».

Этот портрет пользователя хорошо объясняет, почему онлайн-формат оказывается для такой аудитории особенно востребованным. Он снижает порог входа в тренировки: не требует дороги до клуба, проще встраивается в плотный график и лучше соответствует образу жизни, в котором свободное время ограничено и непредсказуемо.

В итоге рынок постепенно адаптировался именно под такую аудиторию, ее повседневные ограничения и мотивацию — это подтверждают крупнейшие игроки.

«Первоначально при запуске платформы аудитория распределялась примерно 50 на 50. Но потом мы обратили внимание, что женщины лучше откликаются на наши тренировки, и мы сконцентрировали весь наш маркетинг на них. Сейчас на платформе 97% — женщины 25–45 лет. Они семейные, часто с детьми, ограниченные в свободном времени. Они хотят поддержать форму или восстановиться после родов»

Методика составления рейтинга

В рейтинг топ-25 вошли крупнейшие российские компании, работающие в сегменте онлайн-фитнеса, включая велнес-практики и фейс-фитнес. Представленные компании охватывают следующие категории:

При составлении рейтинга учитывались данные о выручке компаний за 2024 и 2025 годы. Мы проводили анкетирование компаний и интервьюирование экспертов, а также использовали данные финансовой отчетности и открытые источники, такие как система «Контур.Фокус» и данные деловых СМИ.

При подсчете общего объема рынка также учитывались открытые данные платформы GetCourse по категории «Фитнес» и «Здоровье и Фитнес».

2.2. Рейтинг топ-25 компаний

Среди лидеров рынка можно выделить три группы: продукты популярных блогеров (GymTeam, InsideOut, Mellanett и др.), чей успех объясняется личным брендом автора; онлайн-сегменты крупных фитнес-сетей, которые получают доход от онлайна за счет общего большого числа клиентов (DDX); и онлайн-платформы, на которых собраны материалы по разным темам от разных тренеров, где часто используется подписка (FitStars, Sekta).

Несмотря на общий рост выручки топ-25 компаний почти на 30%, можно отметить, что рынок рос неравномерно.

Часть игроков (GymTeam, FitSpo) столкнулись со снижением выручки, притом что выручка других (FitStars) увеличилась в 1,8 раза. Анна Ки, генеральный директор FitSpo, объясняет падение доходов тем, что «онлайн-фитнес перестал быть легкими деньгами» и снижением маржинальности у большинства игроков. По ее словам, требования пользователей к качеству сервиса и юридической прозрачности растут.

| # | Компания | 2024 | 2025 | Y2Y, % |

|---|---|---|---|---|

| 1 | FitStars | 1 200 | 2 200 | +83 |

| 2 | Anyclass | 467* | 528* | +13 |

| 3 | Mellanett | 264* | 279* | +6 |

| 4 | Ревитоника | 238* | 273* | +15 |

| 5 | InsideOut | 240* | 265* | +10 |

| 6 | Sekta | 200* | 220* | +10 |

| 7 | SJBody | 200* | 220* | +10 |

| 8 | Masha.fit | 190* | 209* | +10 |

| 9 | Veryomina | 151* | 166* | +10 |

| 10 | GymTeam | 240* | 166* | -31 |

| 11 | Центр Марины Корпан | 140* | 154* | +10 |

| 12 | IRNBY Training Club | 110* | 121* | +10 |

| 13 | ЖЖгись | 110* | 121* | +10 |

| 14 | Stayfitt | 108* | 114* | +6 |

| 15 | Территория женского фитнеса Сабины Филиной | 100* | 110* | +10 |

| 16 | Здоровое тело от Анастасии Лунеговой | 80* | 88* | +10 |

| 17 | Action DDX Fitness (онлайн-сегмент) | 55* | 72* | +31 |

| 18 | BYSSFIT | 56* | 62* | +11 |

| 19 | Atmarama Yoga | 55* | 61* | +11 |

| 20 | Школа Здорового фитнеса FitSpo | 91 | 53 | -42 |

| 21 | WowFit | 35* | 50* | +45 |

| 22 | zoom class | 27* | 48* | +77 |

| 23 | Мойфитнес.рф | 33* | 46* | +39 |

| 24 | CRrossLife | 36* | 44* | +22 |

| 25 | Next workout app | 30* | 39* | +30 |

| ИТОГО | 4456 | 5 715 | +28 |

Выручка указана в млн рублей

*По оценке Smart Ranking

В топ-3 рынка вошли следующие игроки

FitStars — платформа с программами тренировок для занятий дома без дополнительного оборудования, чья выручка выросла на 83%, до 2,2 млрд рублей в 2025 году. Тренировки доступны по подписке или после разовой оплаты для постоянного доступа. Платформа успешно наращивает базу пользователей за счет активной работы с блогерами. Компания также прикладывает множество усилий к удержанию клиентов. Анна Третьякова, операционный директор FitStars, перечисляет четыре направления:

Развитие привычки у пользователя

Календарь тренировок, программы с увеличением сложности, уведомления.

Геймификация

Базовые механики со звездами, бейджи за выполненные программы, физические и виртуальные подарки, экоинициативы в духе посадки деревьев за выполненные тренировки.

Расширение ценности

FitStars дают пользователю «не только тренировки, но и познавательные курсы, медитации, питание, рецепты».

Сообщество

Компания создает коммьюнити вокруг новых продуктов: марафоны, клуб и т.д.

Anyclass — онлайн-платформа для саморазвития, поддержания молодости и красоты. По оценке Smart Ranking, выручка составила 528 млн рублей (+13%). Включает курсы по подписке, наиболее популярным из которых является курс «SUPER лицо» Анастасии Бурдюг, посвященный естественному омоложению. По словам сооснователя компании Булата Ахтямова, именно это направление стало для компании прорывом. Оно популярно онлайн, так как выполнять упражнения по фейсбилдингу и фейс-фитнесу можно где угодно без необходимости использовать инвентарь или зал. Платформа применяет алгоритмы ИИ для составления персонализированных рекомендаций.

MelAnnett — проект блогера Анны Мельниковой с фокусом на естественное омоложение лица и оздоровление тела. Выручка, по оценке Smart Ranking, выросла до 279 млн рублей (+6% год к году). Включает платные программы, которые можно купить разово, а также подписку BeautyClub365. Несмотря на то что компания появилась недавно, сама Анна Мельникова уже больше 10 лет ведет марафоны по онлайн-омоложению. Популярность курсов объясняется личным брендом автора: у нее более 3 млн подписчиков в Instagram*.

Конкуренция с альтернативными форматами

При этом онлайн-фитнес конкурирует не только внутри своего сегмента, но и с альтернативными способами потребления фитнес-контента:

Бесплатные продукты и конкуренты с моделью фримиум

Тренировки и челленджи в соцсетях и экосистемах (например, VK Тренировки), видеоконтент на YouTube и других площадках.

Экосистемные и retail-форматы

Фитнес-контент выступает как часть более широкого предложения: например, «Онлайн-тренировки Спортмастер», встроенные в цифровую экосистему спортивного ритейлера.

Стриминги

У Okko, Wink, «Кинопоиска» есть отдельные коллекции и подборки тренировок. Часть из них доступны бесплатно, часть входят в общую подписку на стриминг.

Карта форматов

2.3. Как устроен российский рынок

1 Множество мелких игроков и продажи за счет личного бренда

В 2026 году российский рынок все еще является разрозненным. Большая часть игроков рынка оформлена как ИП на УСН, что позволяет установить пределы официальной выручки в границах 490,5 млн рублей в год.

Большая часть лидеров рынка — это фитнес-блогеры, которые сделали себе имя и после этого стали продавать собственные продукты. Часть из них профессиональные тренеры, однако многие (например, Анна «Мелланетт» Мельникова) не являются экспертами в сфере фитнеса. На продажи влияет и личная жизнь создателя: так, одна из лидеров на рынке в 2024 году Валерия Чекалина «Лерчек» в 2026-м оформила банкротство.

2 Замена международных продуктов отечественными

Массовый уход международных компаний и приложений из России из-за санкций и проблем с платежами продолжился и в 2024–2025 годах. Из-за этого на рынке появилось множество отечественных digital-решений. Согласно «Ведомостям», стоимость разработки фитнес-приложения в России в десятки раз ниже аналогичного процесса в западных странах, что стимулирует появление новых игроков.

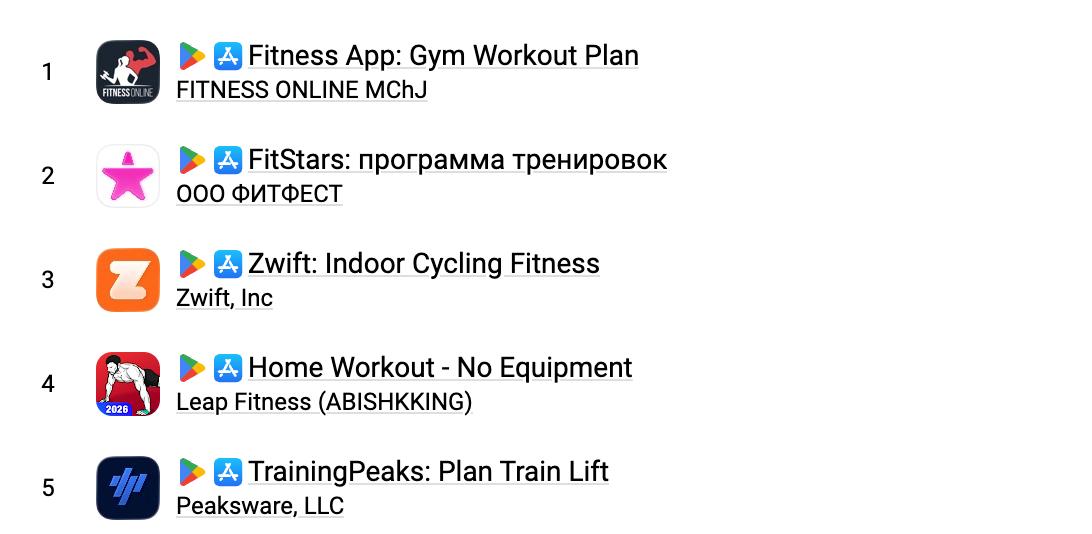

Согласно AppMagic, как и в 2024-м, в 2026 году в топ-10 приложений в России по выручке лишь два принадлежат российским разработчикам — FitStars и Fitness Online. Однако оба занимают лидирующие позиции в рейтинге.

Топ фитнес-приложений в России по выручке

За весь 2025 год

3 Рост онлайна за счет снижения реальных доходов

Одним из факторов роста онлайн-сегмента остается более низкая стоимость по сравнению с офлайном: например, у крупных фитнес-сетей минимальный тариф может начинаться от 1 900 рублей в месяц, тогда как онлайн-платформы продают доступ по более дешевой подписке и регулярно используют акционные годовые тарифы или продают курсы с доступом «навсегда».

Именно ценовой фактор участники рынка называют ключевым в выборе онлайн-формата.

«Все меньше людей в массовом сегменте офлайн-фитнеса могут позволить себе персонального фитнес-тренера, поэтому для них прекрасной альтернативой становится онлайн-сопровождение»

Вызовы

3.1. Слабое развитие технологий

Технологический разрыв между российским и мировым рынком онлайн-фитнеса сохраняется. Ключевые мировые тренды — AI-персонализация, носимые устройства как центр экосистемы здоровья, компьютерное зрение для коррекции техники — в России применяются точечно.

По данным исследования FitnessData, среди 606 фитнес-операторов уже 84% используют специализированное ПО для автоматизации. Однако речь идет преимущественно о CRM-системах и онлайн-записи, а не об AI-коучинге или компьютерном зрении.

ИИ-коучинг

Адаптивные алгоритмы, генерирующие тренировочные программы. На глобальном рынке стандарт; в России — единичные эксперименты.

Компьютерное зрение

Анализ техники через камеру смартфона. Tempo и Tonal используют на Западе; заметных российских аналогов нет.

AR/VR

Иммерсивные тренировки. Нишевые даже глобально, но Apple и Meta* активно инвестируют.

Глубокий ИИ — адаптивные планы на основе биометрии, real-time форм-коррекция, интеграция с медицинскими данными — остается уделом единичных продуктов. AR/VR в потребительском фитнесе по-прежнему нерелевантен для массовой аудитории из-за стоимости оборудования. Таким образом, технологическое отставание от мировых лидеров в горизонте 2025–2026 годов сохраняется.

3.2. Государственное регулирование

Главная регуляторная новация 2025–2026 годов — закон об автопродлении подписок, который запрещает онлайн-сервисам автоматически списывать деньги за подписку, если клиент от нее отказался или отвязал карту. Под действие закона прямо попадают фитнес-приложения, стриминги и образовательные платформы.

Для рынка онлайн-фитнеса это означает не отказ от подписки как модели монетизации, а ужесточение требований к управлению рекуррентными платежами и отменой подписки. Практический эффект, вероятно, будет выражаться в более простом выходе пользователя из подписки и, как следствие, в давлении на удержание. Это дополнительный стимул для сервисов вкладываться в качество продукта и удержание пользователя, а не полагаться на инерционные списания.

3.3. Проблемы с удержанием потребителей

Удержание пользователей остается острейшей проблемой индустрии. По данным DevelopersDev, увеличение удержания всего на 5% может привести к росту выручки на 25–95%. Поскольку фитнес-приложения предполагают активное вовлечение и физические действия, удержать пользователя непросто.

К 2025–2026 годам проблема обострилась еще и с экономической стороны. «Retention — одна из ключевых болей 2026 года. Стоимость привлечения растет, а рекламные площадки работают нестабильно. Поэтому приоритет — удержание», — говорит Анна Ки, генеральный директор FITSPO.

«Привлечь пользователя просто — расскажи о его боли, и вот у тебя уже клиент. А вот удержать, замотивировать тренироваться регулярно — вот это сложная задача»

«Retention — одна из ключевых болей 2026 года. Стоимость привлечения растет, а рекламные площадки работают нестабильно. Поэтому приоритет — удержание»

Инструменты повышения удержания

Игроки рынка решают проблему удержания несколькими способами.

Геймификация. По данным исследования DevelopersDev, геймификация в сочетании с AI-персонализацией позволяет достичь 25–30% удержания на 30-й день — против 8–12% у стандартных приложений. Типичные механики — бейджи за регулярность, страйки, рейтинги, челленджи, внутренняя валюта. FitStars использует значки-награды, мини-челленджи и командные рейтинги. Strava благодаря внедрению социальных челленджей подняла 90-дневное удержание с 18% до 32%.

«Вся аудитория сейчас подсажена на геймификацию. Розыгрыши, ачивки. Геймификация — один из ключевых инструментов удержания»

Комьюнити. Принадлежность к сообществу удерживает пользователей сильнее любых пуш-уведомлений. По данным SmartHealthClubs, 53% членов фитнес-клубов, регулярно посещающих групповые занятия, продлевают абонемент; участники группового фитнеса на 26% реже отменяют подписку по сравнению с теми, кто тренируется в одиночку.

«Любой онлайн-продукт — это определенное комьюнити. Общность интересов, тусовки в онлайне — один из важных элементов удержания аудитории»

По мнению Виктории Боровской, наибольший потенциал имеют клубные форматы с активным комьюнити — именно поддержка участников и экспертное взаимодействие обеспечивают высокий уровень вовлеченности. С ними согласна Анна Третьякова: по ее словам, «групповая динамика дает как социальное обязательство, так и дополнительную поддержку и мотивацию».

Визуализация прогресса и прозрачность пути. Пользователь остается там, где видит свое движение вперед. Согласно SmartHealthClubs, 59% пользователей остаются дольше, когда отслеживают измеримые результаты.

«Когда клиенты видят свой путь прямо в удобном личном кабинете — удержание растет»

Сегментация и персонализированная коммуникация. Массовые офферы уходят в прошлое. Анна Ки выделяет несколько ключевых составляющих удержания: качество продукта и сервиса, работу с лояльностью через реальные бонусы и гибкие условия, точечную коммуникацию с разными сегментами базы (по стажу, целям, болям) и реактивацию тех, кто уже покупал. По данным DevelopersDev, приложения, использующие AI-персонализацию, демонстрируют до 50% более высокий показатель удержания.

Тренды и прогнозы

Согласно прогнозу FitStars, рынок будет расти на 20–30% каждый год, повторяя динамику мирового, и таким образом вырастет с 1–2 млрд рублей в 2019-м до 42 млрд рублей в 2032 году. WowFit также предсказывает ежегодный прирост на 30%.

Однако уже сейчас заметно замедление ниши — об этом косвенно говорят результаты некоторых крупнейших игроков и данные GetCourse — LMS-платформы, которую используют многие небольшие онлайн-школы фитнеса.

Выручка ниши «Фитнес» на GetCourse

Млн рублей. *2025 — оценка Smart Ranking

По оценке Smart Ranking, в 2025 году объем рынка онлайн-фитнеса превысил 10,7 млрд рублей. Оценка построена как сумма расчетного оборота фитнес-школ на GetCourse и выручки крупных игроков, работающих вне платформы. Консервативная оценка рынка составляет около 9 млрд рублей.

Ключевые драйверы роста

smart_toy ИИ-персонализация тренировочных планов

Персонализация нагрузок с помощью ИИ — один из главных драйверов роста. В этом отношении российский рынок следует общемировому тренду.

«В 2026 году важную роль будет играть персонализация через ИИ и гаджеты, подбор нагрузок через сервисные алгоритмы, а не через ручной выбор»

«Сейчас онлайн-фитнес — это библиотека тренировок, но люди ждут, что им подскажут набор тренировок в зависимости от текущего состояния, что они делали вчера, и их цели. Мы сейчас уже тестируем подобного ассистента, который помогает подобрать тренировку. Следующий шаг — это не просто контент, а адаптивный план, который меняется каждый день»

elderly Рост сегмента 45+

Здесь Россия также следует общемировому тренду — в силу демографических факторов растет спрос на онлайн-фитнес со стороны более взрослой аудитории (45+ лет).

«Возраст прихода в фитнес сейчас лидирует на уровне 25-34 лет, вторая по популярности категория — 35-44 лет, третья — 18-24 лет. Онлайн-фитнес показывает такие же тенденции. Бурно растет сегмент 45+, в этом рынок РФ следует в фарватере западных стран, где этот тренд оформился уже давно. Возрастной фитнес в ближайшем будущем будет расти, потому что туда будут переходить текущие самые массовые категории. Онлайн будет идти с ними в ногу»

«Мы наблюдаем тенденцию “взросления” аудитории. Наш костяк сегодня — 45+, основной диапазон — 35–55 лет. Это естественный процесс: наша аудитория растет вместе с нами».

person_play Переход персональных тренеров в онлайн

По оценкам 1С:Фитнес-клуб, 27% всех фитнес-тренеров уже работают онлайн, а 47% хотят начать там зарабатывать. Крупным блогерам от 10 тыс. подписчиков удается заработать на онлайн-тренировках суммы, покрывающие их базовые расходы.

spa Изменение потребительских запросов — комплексное благополучие

Как и во всем мире, в России растет спрос на эмоциональное благополучие, общее оздоровление организма, которое требует постоянной поддержки, а не краткосрочных усилий, как в случае, например, с похудением. Игроки ожидают усиления антистресс-направления на новом уровне с дополнительными сайд-эффектами для тела и психики, а также роста интереса к мягким восстановительным практикам.

«Фитнес сам по себе ограничен. Но если добавить питание, медитации, сон, женский цикл — это уже совершенно другой уровень. Кто первый сделает продукт, который закроет все потребности человека по здоровью, тот займет весь рынок.»

«В целом фитнес-индустрия движется к комплексному подходу к здоровью, где физическая активность и когнитивные практики рассматриваются как единая система поддержания долголетия»

Выводы

Рынок онлайн-фитнеса в России продолжает стабильный рост без повторения ковидного бума или же резкого спада после него. К 2025–2026 годам индустрия вышла на зрелую траекторию: прирост 20–30% в год, объем около 9–11 млрд рублей. Рынок адаптировался к новым условиям: санкциям, уходу международных игроков, смене рекламных каналов.

Вместе с тем разрыв между российским и мировым рынком не сокращается. Мировые лидеры строят AI-нативные экосистемы, интегрируют носимые устройства с медицинскими данными и выходят на IPO с многомиллиардными оценками. Российский рынок по-прежнему держится на личных брендах и библиотеках видеотренировок, а адаптивный ИИ, компьютерное зрение и коучинг в реальном времени остаются нишевыми экспериментами — не стандартом рынка.

Структура рынка фрагментирована: большинство лидеров — фитнес-блогеры, чей бизнес зависит от личных обстоятельств создателя, что делает рынок уязвимым. Наиболее устойчивыми остаются платформенные модели с подпиской и диверсифицированным контентом.

Главный вызов индустрии — удержание пользователей: средний срок активности не превышает шести месяцев, а стоимость привлечения растет. Закон об ограничении автосписаний за подписки дополнительно усилит давление на отток. В этих условиях конкурентным преимуществом становятся качество продукта, глубина сообщества и способность платформы встроиться в жизнь пользователя надолго.

Точки роста на 2026–2027 годы:

Взросление аудитории

Сегмент 45+ лет продолжит расти в силу демографии.

Запрос на общее благополучие

Тренировки в связке с питанием, сном и ментальным здоровьем.

Переход персональных тренеров в онлайн

Рост числа тренеров, которые будут масштабировать практику через онлайн-формат.

Технологическое окно для российских игроков пока открыто: уход международных конкурентов снизил давление, а тот, кто применит AI-персонализацию на уровне реально работающего продукта, получит долгосрочное преимущество на рынке, где пользователь все еще не избалован технологическим качеством.

Автор исследования: Ольга Яркова

Руководитель исследования: Ксения Зайцева